日式斩杀线的野蛮发展|Madonna的前世今生

最近madonna公布将会在2026年3/17日推出“前所未见”的新系列,很大概率就是在专属阵容饱和的背景下又要多细化出一条制作线。

这也将会是madonna旗下的第7个品牌,是的,你没听错,madonna现如今已经有了6个成熟的品牌。

1、madonna(2003年)

2、熟れコミ(漫改、2012年)

3、madonna VR(2019年)

4、MONROE(2021年,由Obasan改组)

🔒 剩余内容需解锁后查看

1. 关注公众号【魅魔工坊】

2. 回复关键词【解锁】获取通行码

3. 输入通行码即可查看全站完整内容

5、ACHIJO(2022年)

6、 MADOOOON(2021年)

并且在2025年,madonna做到了每个月两个档期推出的作品数超过60本,一度超过业内第一综合大厂MOODYZ的体量,成为了全行业中专属数量、更新数量最多的品牌。

谁又能想到,这样一个野蛮发展的品牌,在成立之际,还只是一家混不上北都年会主桌的二线厂。

所以今天,咱们就来聊聊目前的北都三巨头之一,Madonna的前世今生。

一、成立背景:

Madonna的成立之际的定位就是低成本戏剧类目品牌,早在上世纪80年代,某业市场的主流就是围绕着青春靓丽的美少女市场,经过了90年代的野蛮发展,主流市场都被大手厂牌牢牢把控着。

当时的北都集团还处于发展期,S1也还未成立,MOODYZ又因为前期走低端路线有点声名狼藉,但是当时的北都集团也是赚了不少钱的,同时也一直在大力发展渠道商。

然后就谈了个卫星电视频道的供应合作,估计是预算卡得比较死,所以北都当时就在MOODYZ和attackers的基础上,有新成立了个侧重剧作类的品牌——madonna

作为卫星电视频道的供应,madonna在成立之际的预算也确实不高,再加上当时剧作类主要都集中在家庭题材类目,选角上不需要走偶像路线,而是以大龄向群体为主。

在madonna 之前,90年代也有几家这类型的品牌,比如亨利·塚本的FA,madonna当时也是按照FA的模式在做,但是更侧重年龄差和家庭剧。成本也更低一些。

且2002年因为IT泡沫,日本大型公司纷纷实施了提前退休计划(也就是劝退)和非正式员工专岗(解雇),导致失业率骤增,日区某业迎来了一次人员增涨,人工成本相对较低。

2003年12月份,madonna正式给CS频道提供了4本作品作为创牌首更,首发阵容是【楠真由美】、【友崎亜希】、【真本优】、【山本咲】、【向田亚美】、【岸川广美】以及【友田真希】。

二、被老板带飞

在初创之际,madonna侧重的路线便是低演员成本+精剧作内容,但是在当时的市场来看,多少是偏小众市场的,因为当时madonna选取的角色,都是30岁以上的群体,且预算有限,虽说侧重戏剧,但实际成品也是同质化严重且制作力和产能都跟不上。

一直到2006年,madonna都属于是勉强二流的水准,虽说早在2004年随着S1的路线,madonna也尝试做过专属,但是基本都是短期合约恰个红利。

2007年开始,当时的北都紧跟时代吃到了互联网经济的第一批业界红利,旗下品牌都开始圈地盘,madonna在2007年之后,也跟着北都集团的顺风车,迎来了一波流量扩展,才开始放长期专属合约了。

但是当时的北都集团属于是野蛮发展期,有S1的偶像派,有MOODYZ的转型成人才储备综合大厂,A社也走上了专精类剧作路线,IP社也开始打造专属阵容,北都旗下的几个导演也纷纷拿到投资成立了BODY社、可爱社、蓝P、辣妹社等等一系列品牌林立,madonna在当时也只是一个大龄向定位鲜明但受众小众的品牌。

当时madonna最大的受限,就是选角上没有太多的选择,早在2008年之前,某业还处于一个【好演员难求】的局面,当时主流市场虽然会打造偶像,但是很少会在偶像身份上进一步破圈,也没有葡萄团这类洗身份的团体。

所以madonna这类小众市场基本上就是等其他主流品牌吃光红利期之后,才能轮到它上桌的份额,但是madonna也有优势。

S1也好,IP也好,香社宝总都好,他们确实有好苗子,但是随着阵容不断的 迭代,这些好苗子,大多都去了madonna,因为FANZA出来之后,尽管madonna当时的规模不大,但是大龄向市场就属它最大。

三、金融危机推下的“新人潮”;

随后就是2009年,madonna很快就迎来了它野蛮发展的契机。

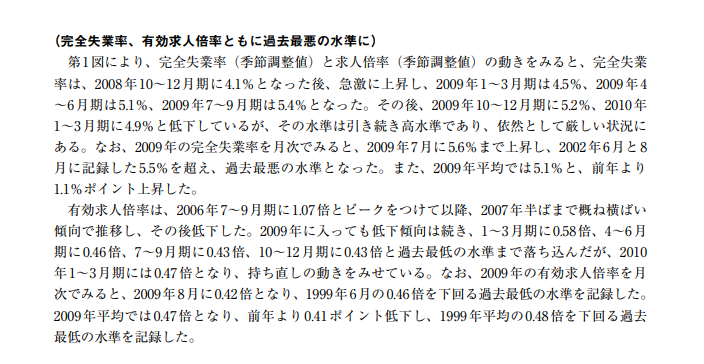

2009年~2012年是日区某业的黄金期,根本原因就是受到了2008年的金融危机影响,导致了日本出口订单锐减,股市暴跌,日元升值加剧了通缩压力,然后就是企业盈利恶化引发的裁员潮。

而日本有一条隐性的斩杀线就是,一但失去工作,很容易中产返贫(这个后面有机会再说说“太太你也不想老公失业吧”是一种什么返贫斩杀线)。

2009年日区的完全失业率创下历史新高,且某业从04年开始进入打造偶像模式,到2009年已经成熟批量,职业化也越来越被接受,这也导致了2009年涌入某业的群体远比2002年那一拨失业潮要多得多。

也是这一波失业潮才奠定了2010年之后的【黄金一代】,而当时的失业潮主力,就集中在大龄向群体,所以madonna在2009年开始迎来了一次人员爆发,在时代涌入的大量新人潮之下,Madonna也有了新人选择权。

2010年,随着北都集团彻底做大,S1、MOODYZ、蓝P、IP等品牌都进入了各自的巅峰期,这其中也包括得到了市场大量人才加持的madonna,原本侧重的大龄向企画也逐渐下放到20几岁的年龄层,放出了更年轻的年龄下沉企画。

而这些改动加上madonna创牌开始就侧重剧作思维,结合【芳贺荣太郎】、【伊基公袁】、【三岛六三郎】、【雨宫孝太郎】、【川口】等导演的制作加持,也进一步奠定了madonna作为剧作类目品牌的发展路线。

愛田奈々

然后就是2011年那个阶段,madonna也正式成为了一个实力品牌,再加上大量的新人涌入,madonna顺理成章的进行了一波小转型:独立出子系列Fitch。

我觉得独立出来的主要原因就是这一类目过于小众,而madonna当时在人员暴涨的背景之下,也看到了年龄并不是市场限制的原因,即使是大龄向主打,形象与气质同样可以撬动主流市场。

所以2011年将Fitch独立出来之后,madonna的选角和专属阵容也正式从2011年开始逐年提升,特别是专属阵容,属于是越签越年轻。

四、继承了企画遗产;

但是那个年代的戏剧类制作也非常的卷,在2016年之前,madonna可以说是狠抓制作水准,因为相比于专属阵容而言,madonna这类大龄向主打的品牌并不占优势,虽然2008年之后大龄向市场并不小众,但是竞争也非常强烈。

madonna当时的核心竞争力还是依托于导演对剧作的理解与制作水平,在制作上并没有大砍预算,所以截止到2016年,madonna都是以制作能力打市场,深耕剧作类目,也是有着【师父带徒弟徒孙】的练手模式下,才给madonna留下了非常多的企画遗产。

2016年,随着某业市场正式进入萎缩期,市场份儿逐年缩减,某业对于戏剧类目的成本也一直在阉割,很多小品牌陆续倒闭,还能存活的戏剧类品牌也逐渐走向没落。

madonna、IP等品牌也是从2016年正式走向了剧作没落期,根本原因就是戏剧类目成本高且流通量低。

さとう遥希

然后再2016年北都集团也进行了一系列的制作变革,其中最主要的变动就是,鼓励品牌签约的导演自立门户开制作公司,再由品牌外包制作。

所以……..

2016年之后,戏剧类目的制作也正式走向了终点,进入了换汤不换药模式,但是madonna放外包又比较特殊,以前madonna的导演们都是师父带徒弟,后面成立公司了,那也是师父带徒弟。

而madonna之前的导演阵容又足够的多,所以即使换成了外包,那也是原班人马制作。

所以改外包之后的几年时间里,对madonna的制作影响都不算大,主要就是缺乏一些题材创新而已,一直到2020年,短短几年时间里,很多老登退圈,剩下还在从业的人也发现了工作量越来越大,给madonna干货的工时太长了,影响赚其他品牌的生意。

所以…….

套版吧, 2019年,madonna也进入了套版时代,当时还有个豆沢豆太郎撑着,但是最近几年豆导的活也多了,豆导也套版了,但是madonna这个 品牌做了近20年的戏剧制作,即使改成了外包套版,但是它们的企画遗产足够的多,唯一能和它比较的也只有MOODYZ,这两家品牌都属于是可以换着花样套版搞拼接的,所以它的制作再垮,它也有一个下限。

不过该说不说,曾经主打戏剧类制作的madonna,在2019年正式进入了戏剧尽头。

但是!madonna野蛮发展的时代,也是从2019年开始的。

五、彻底的野蛮发展;

随着2016年北都对制作模式的改动,madonna就已经在开始扩展自己的专属阵容,从大厂退下来的专属,不仅A社接,madonna也接。

当然,截止到2019年这一点还不算明显,真正野蛮发展应该要从2020年开始算起。

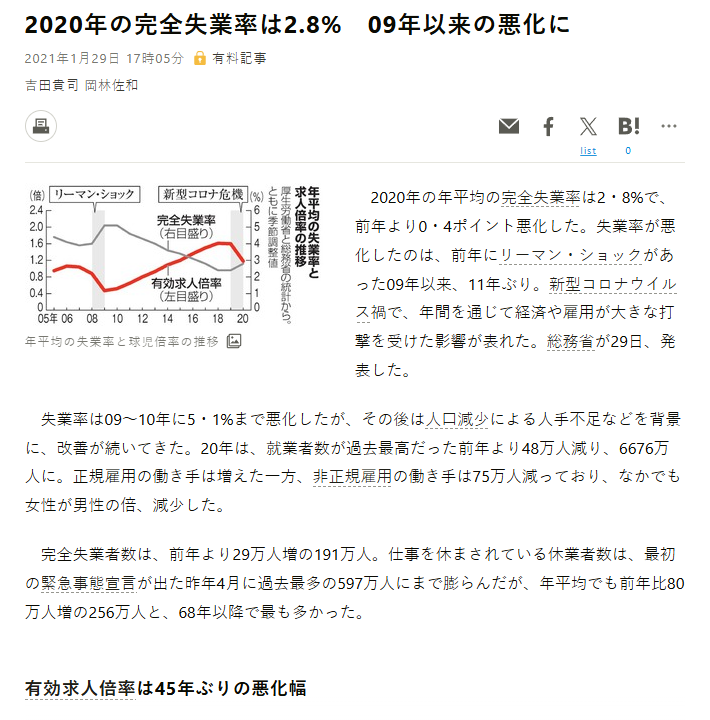

2020~2023年,那三年时间里都不好过,日区当时的就业环境也非常动荡,并且生活成本压不下去。

简单来说就是又有一大堆人进入了斩杀线,而这一批人所能做出的选择很少,年龄越大的群体选择性越少。

所以当时SOD成立了【麗kirei】,F社成立了【DHLIA】,而madonna呢,它当时已经是日区最大的大龄向品牌了,在面对长达3年的新人潮中,它的选择非常多。

后面的事情也就不难理解了,在汹涌的新人潮背景之下,madonna大恰新人红利,且选择多多,相比于S1的门槛机制,madonna胜在一个年龄段基数远比S1主打的年龄段多得多,并且还有众多引退多年的存在,复业后也只有madonna适合接手。

所以在短短的3年时间里,madonna从一个月更40本不到的品牌,一度发展到光是专属就超过40多人。

然后呢,然后就彻底的做大做强了,足够多的新人,足够多的专属,足够能消化掉的市场,足够多的人才储备。

以前madonna是企画更新的比专属多,2020年之后的madonna能留给企画群体的工作数量是真的不多,然后为了消化掉自家饱和的专属阵容,特意多开了个【MONROE】作为子品牌来给专属进行细分。

这还不够,以前还说自己是专做大龄向市场的,结果在长达3年的新人潮下,madonna专属的年龄差能差到30多岁,专属年龄从20出头跨度到50几岁,然后规模越做越大,越做越多,最终,就是进入了和S1一样的养蛊模式。

2023年开始,madonna就进入到了和S1一样的养蛊模式,人才储备太多了,阵容太饱和了,所以它们想到的不是精简阵容,而是一次就招一大堆人进来,能打的留下,不能打的卷铺盖走人。

所以2023年之后,madonna的阵容越做越豪华,因为无时无刻不在筛选,一边是大量的新人涌入,同时还开始外聘企画强咖,另一边是财大气粗的签短约,不达标则不续约。

所以大家在这两年对于madonna的感觉就是,阵容一直在膨胀,制作一直在套版,各种各样的专属非常多。

但又不得不说,这一套机制它确实有效,最终的结果就是,在IP社这类曾经的豪门走向落寞的时候,madonna反而越做越大,规模甚至隐隐超过了MOODYZ。

但是要说madonna的发家史,我个人认为,它主要原因就是抓准了两次大型新人潮的契机,然后最近这几年随着日区的一些经济因素,导致了它所主打的类目有着太多的新人储备,且本身它在这个类目中一家独大没有什么竞争对手,所以越来越趋于垄断,越做越大,越来越强。

作者: NPG极上

日式斩杀线的野蛮发展|Madonna的前世今生

最近madonna公布将会在2026年3/17日推出“前所未见”的新系列,很大概率就是在专属阵容饱和的背景下又要多细化出一条制作线。

这也将会是madonna旗下的第7个品牌,是的,你没听错,madonna现如今已经有了6个成熟的品牌。

1、madonna(2003年)

2、熟れコミ(漫改、2012年)

3、madonna VR(2019年)

4、MONROE(2021年,由Obasan改组)

5、ACHIJO(2022年)

6、 MADOOOON(2021年)

并且在2025年,madonna做到了每个月两个档期推出的作品数超过60本,一度超过业内第一综合大厂MOODYZ的体量,成为了全行业中专属数量、更新数量最多的品牌。

谁又能想到,这样一个野蛮发展的品牌,在成立之际,还只是一家混不上北都年会主桌的二线厂。

所以今天,咱们就来聊聊目前的北都三巨头之一,Madonna的前世今生。

一、成立背景:

Madonna的成立之际的定位就是低成本戏剧类目品牌,早在上世纪80年代,某业市场的主流就是围绕着青春靓丽的美少女市场,经过了90年代的野蛮发展,主流市场都被大手厂牌牢牢把控着。

当时的北都集团还处于发展期,S1也还未成立,MOODYZ又因为前期走低端路线有点声名狼藉,但是当时的北都集团也是赚了不少钱的,同时也一直在大力发展渠道商。

然后就谈了个卫星电视频道的供应合作,估计是预算卡得比较死,所以北都当时就在MOODYZ和attackers的基础上,有新成立了个侧重剧作类的品牌——madonna

作为卫星电视频道的供应,madonna在成立之际的预算也确实不高,再加上当时剧作类主要都集中在家庭题材类目,选角上不需要走偶像路线,而是以大龄向群体为主。

在madonna 之前,90年代也有几家这类型的品牌,比如亨利·塚本的FA,madonna当时也是按照FA的模式在做,但是更侧重年龄差和家庭剧。成本也更低一些。

且2002年因为IT泡沫,日本大型公司纷纷实施了提前退休计划(也就是劝退)和非正式员工专岗(解雇),导致失业率骤增,日区某业迎来了一次人员增涨,人工成本相对较低。

2003年12月份,madonna正式给CS频道提供了4本作品作为创牌首更,首发阵容是【楠真由美】、【友崎亜希】、【真本优】、【山本咲】、【向田亚美】、【岸川广美】以及【友田真希】。

二、被老板带飞

在初创之际,madonna侧重的路线便是低演员成本+精剧作内容,但是在当时的市场来看,多少是偏小众市场的,因为当时madonna选取的角色,都是30岁以上的群体,且预算有限,虽说侧重戏剧,但实际成品也是同质化严重且制作力和产能都跟不上。

一直到2006年,madonna都属于是勉强二流的水准,虽说早在2004年随着S1的路线,madonna也尝试做过专属,但是基本都是短期合约恰个红利。

2007年开始,当时的北都紧跟时代吃到了互联网经济的第一批业界红利,旗下品牌都开始圈地盘,madonna在2007年之后,也跟着北都集团的顺风车,迎来了一波流量扩展,才开始放长期专属合约了。

但是当时的北都集团属于是野蛮发展期,有S1的偶像派,有MOODYZ的转型成人才储备综合大厂,A社也走上了专精类剧作路线,IP社也开始打造专属阵容,北都旗下的几个导演也纷纷拿到投资成立了BODY社、可爱社、蓝P、辣妹社等等一系列品牌林立,madonna在当时也只是一个大龄向定位鲜明但受众小众的品牌。

当时madonna最大的受限,就是选角上没有太多的选择,早在2008年之前,某业还处于一个【好演员难求】的局面,当时主流市场虽然会打造偶像,但是很少会在偶像身份上进一步破圈,也没有葡萄团这类洗身份的团体。

所以madonna这类小众市场基本上就是等其他主流品牌吃光红利期之后,才能轮到它上桌的份额,但是madonna也有优势。

S1也好,IP也好,香社宝总都好,他们确实有好苗子,但是随着阵容不断的 迭代,这些好苗子,大多都去了madonna,因为FANZA出来之后,尽管madonna当时的规模不大,但是大龄向市场就属它最大。

三、金融危机推下的“新人潮”;

随后就是2009年,madonna很快就迎来了它野蛮发展的契机。

2009年~2012年是日区某业的黄金期,根本原因就是受到了2008年的金融危机影响,导致了日本出口订单锐减,股市暴跌,日元升值加剧了通缩压力,然后就是企业盈利恶化引发的裁员潮。

而日本有一条隐性的斩杀线就是,一但失去工作,很容易中产返贫(这个后面有机会再说说“太太你也不想老公失业吧”是一种什么返贫斩杀线)。

2009年日区的完全失业率创下历史新高,且某业从04年开始进入打造偶像模式,到2009年已经成熟批量,职业化也越来越被接受,这也导致了2009年涌入某业的群体远比2002年那一拨失业潮要多得多。

也是这一波失业潮才奠定了2010年之后的【黄金一代】,而当时的失业潮主力,就集中在大龄向群体,所以madonna在2009年开始迎来了一次人员爆发,在时代涌入的大量新人潮之下,Madonna也有了新人选择权。

2010年,随着北都集团彻底做大,S1、MOODYZ、蓝P、IP等品牌都进入了各自的巅峰期,这其中也包括得到了市场大量人才加持的madonna,原本侧重的大龄向企画也逐渐下放到20几岁的年龄层,放出了更年轻的年龄下沉企画。

而这些改动加上madonna创牌开始就侧重剧作思维,结合【芳贺荣太郎】、【伊基公袁】、【三岛六三郎】、【雨宫孝太郎】、【川口】等导演的制作加持,也进一步奠定了madonna作为剧作类目品牌的发展路线。

愛田奈々

然后就是2011年那个阶段,madonna也正式成为了一个实力品牌,再加上大量的新人涌入,madonna顺理成章的进行了一波小转型:独立出子系列Fitch。

我觉得独立出来的主要原因就是这一类目过于小众,而madonna当时在人员暴涨的背景之下,也看到了年龄并不是市场限制的原因,即使是大龄向主打,形象与气质同样可以撬动主流市场。

所以2011年将Fitch独立出来之后,madonna的选角和专属阵容也正式从2011年开始逐年提升,特别是专属阵容,属于是越签越年轻。

四、继承了企画遗产;

但是那个年代的戏剧类制作也非常的卷,在2016年之前,madonna可以说是狠抓制作水准,因为相比于专属阵容而言,madonna这类大龄向主打的品牌并不占优势,虽然2008年之后大龄向市场并不小众,但是竞争也非常强烈。

madonna当时的核心竞争力还是依托于导演对剧作的理解与制作水平,在制作上并没有大砍预算,所以截止到2016年,madonna都是以制作能力打市场,深耕剧作类目,也是有着【师父带徒弟徒孙】的练手模式下,才给madonna留下了非常多的企画遗产。

2016年,随着某业市场正式进入萎缩期,市场份儿逐年缩减,某业对于戏剧类目的成本也一直在阉割,很多小品牌陆续倒闭,还能存活的戏剧类品牌也逐渐走向没落。

madonna、IP等品牌也是从2016年正式走向了剧作没落期,根本原因就是戏剧类目成本高且流通量低。

さとう遥希

然后再2016年北都集团也进行了一系列的制作变革,其中最主要的变动就是,鼓励品牌签约的导演自立门户开制作公司,再由品牌外包制作。

所以……..

2016年之后,戏剧类目的制作也正式走向了终点,进入了换汤不换药模式,但是madonna放外包又比较特殊,以前madonna的导演们都是师父带徒弟,后面成立公司了,那也是师父带徒弟。

而madonna之前的导演阵容又足够的多,所以即使换成了外包,那也是原班人马制作。

所以改外包之后的几年时间里,对madonna的制作影响都不算大,主要就是缺乏一些题材创新而已,一直到2020年,短短几年时间里,很多老登退圈,剩下还在从业的人也发现了工作量越来越大,给madonna干货的工时太长了,影响赚其他品牌的生意。

所以…….

套版吧, 2019年,madonna也进入了套版时代,当时还有个豆沢豆太郎撑着,但是最近几年豆导的活也多了,豆导也套版了,但是madonna这个 品牌做了近20年的戏剧制作,即使改成了外包套版,但是它们的企画遗产足够的多,唯一能和它比较的也只有MOODYZ,这两家品牌都属于是可以换着花样套版搞拼接的,所以它的制作再垮,它也有一个下限。

不过该说不说,曾经主打戏剧类制作的madonna,在2019年正式进入了戏剧尽头。

但是!madonna野蛮发展的时代,也是从2019年开始的。

五、彻底的野蛮发展;

随着2016年北都对制作模式的改动,madonna就已经在开始扩展自己的专属阵容,从大厂退下来的专属,不仅A社接,madonna也接。

当然,截止到2019年这一点还不算明显,真正野蛮发展应该要从2020年开始算起。

2020~2023年,那三年时间里都不好过,日区当时的就业环境也非常动荡,并且生活成本压不下去。

简单来说就是又有一大堆人进入了斩杀线,而这一批人所能做出的选择很少,年龄越大的群体选择性越少。

所以当时SOD成立了【麗kirei】,F社成立了【DHLIA】,而madonna呢,它当时已经是日区最大的大龄向品牌了,在面对长达3年的新人潮中,它的选择非常多。

后面的事情也就不难理解了,在汹涌的新人潮背景之下,madonna大恰新人红利,且选择多多,相比于S1的门槛机制,madonna胜在一个年龄段基数远比S1主打的年龄段多得多,并且还有众多引退多年的存在,复业后也只有madonna适合接手。

所以在短短的3年时间里,madonna从一个月更40本不到的品牌,一度发展到光是专属就超过40多人。

然后呢,然后就彻底的做大做强了,足够多的新人,足够多的专属,足够能消化掉的市场,足够多的人才储备。

以前madonna是企画更新的比专属多,2020年之后的madonna能留给企画群体的工作数量是真的不多,然后为了消化掉自家饱和的专属阵容,特意多开了个【MONROE】作为子品牌来给专属进行细分。

这还不够,以前还说自己是专做大龄向市场的,结果在长达3年的新人潮下,madonna专属的年龄差能差到30多岁,专属年龄从20出头跨度到50几岁,然后规模越做越大,越做越多,最终,就是进入了和S1一样的养蛊模式。

2023年开始,madonna就进入到了和S1一样的养蛊模式,人才储备太多了,阵容太饱和了,所以它们想到的不是精简阵容,而是一次就招一大堆人进来,能打的留下,不能打的卷铺盖走人。

所以2023年之后,madonna的阵容越做越豪华,因为无时无刻不在筛选,一边是大量的新人涌入,同时还开始外聘企画强咖,另一边是财大气粗的签短约,不达标则不续约。

所以大家在这两年对于madonna的感觉就是,阵容一直在膨胀,制作一直在套版,各种各样的专属非常多。

但又不得不说,这一套机制它确实有效,最终的结果就是,在IP社这类曾经的豪门走向落寞的时候,madonna反而越做越大,规模甚至隐隐超过了MOODYZ。

但是要说madonna的发家史,我个人认为,它主要原因就是抓准了两次大型新人潮的契机,然后最近这几年随着日区的一些经济因素,导致了它所主打的类目有着太多的新人储备,且本身它在这个类目中一家独大没有什么竞争对手,所以越来越趋于垄断,越做越大,越来越强。

作者: NPG极上

声明:本站内容均源自网络公开收集整理,仅作为产品使用指南与人物资讯类信息分享,不含任何色情内容,不提供任何观看方式、下载渠道,不涉及非法信息。本站严格遵守相关法律法规,如若本站内容侵犯了原著者的合法权益,请您及时与我们取得联系,我们将在第一时间核实并进行下架、删除等妥善处理,邮箱anskya#foxmail.com(将#替换成@)。